关于韦德网页

关于韦德网页 举报方式

举报方式 信息公开

信息公开 网站导航

网站导航 联系电话:13763232005

联系电话:13763232005

版权所有:韦德体育国际网页|伟德投注博彩

版权所有:韦德体育国际网页|伟德投注博彩

备案序号:粤ICP备16112962号-9

备案序号:粤ICP备16112962号-9

公司地址:广东省东莞市常平镇桥沥马屋村委对面

公司地址:广东省东莞市常平镇桥沥马屋村委对面

2024年房地产墟市仍处于深度调度阶段,商品房库存处于史册相对高位,房价不断走低,住户杠杆率回落,房地产投资联贯第三年大幅下滑。正在一系列计谋胀励下,2024年四时度墟市下行明明放缓,当季出售同比回正,局部都会房价止跌企稳,墟市信仰起源有所修复。

目今房地产墟市危急依旧阻挡轻视。局部房企仍有不幼的滚动性危急,资产减值补充导致房企投资回报率不断降低,房企偿债难度照样不幼。房地产开拓投资削减不断拖累经济拉长,土地成交削减令地方当局财务持续承压,房地产出售下行,住户干系商品消费支付削减,房地产投资下行下降了民企投资信仰。

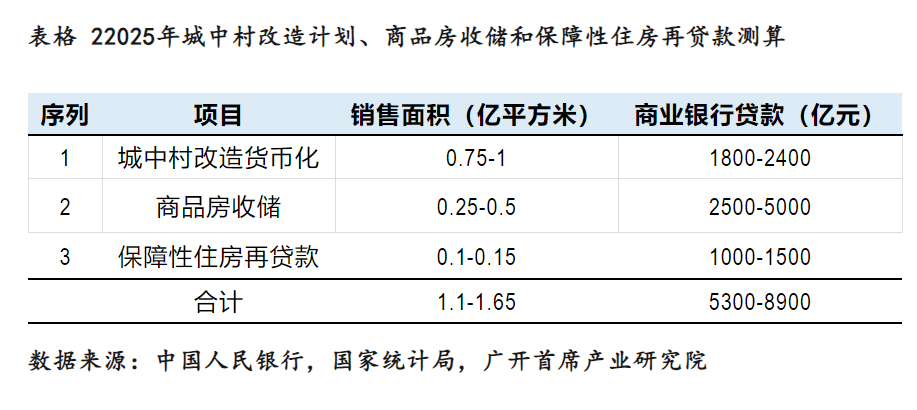

2025年计谋维持将有力胀励房地产墟市走稳。2024年出台的一系列住房维持计谋将正在2025年持续显示其价格和出力。计谋要点是把“四个除去、四个下降、两个补充”各项存量计谋和增量计谋倔强落实到位,肆意维持刚性和刷新性住房需求。计谋将效力刷新提供,圆满和巩固房地产金融宏观留意管束。三项增量计谋将为2025年房地产墟市走稳表现了得功用。一是城中村改造铺排维持需求并促使投资,拉动住房需求0.75-1亿平方米,带头保护性住房贷款约1800-2400亿元。二是商品房和土地收储加疾墟市去库历程,估计新增贷款现实投放领域正在6000亿元-9000亿元,拉动商品房去库0.35亿-0.65亿平方米和1.5亿平方米闲置土地收储。三是“白名单”轨造落地将有用刷新房企滚动特性况,终年新增现实放款恐怕超2.6万亿元,更好地餍足房企项目工程开发,维持房企防备债务危急。

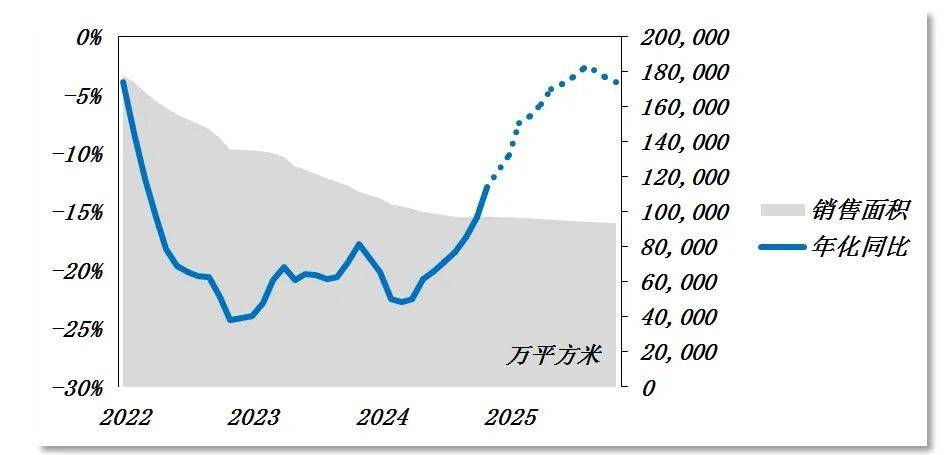

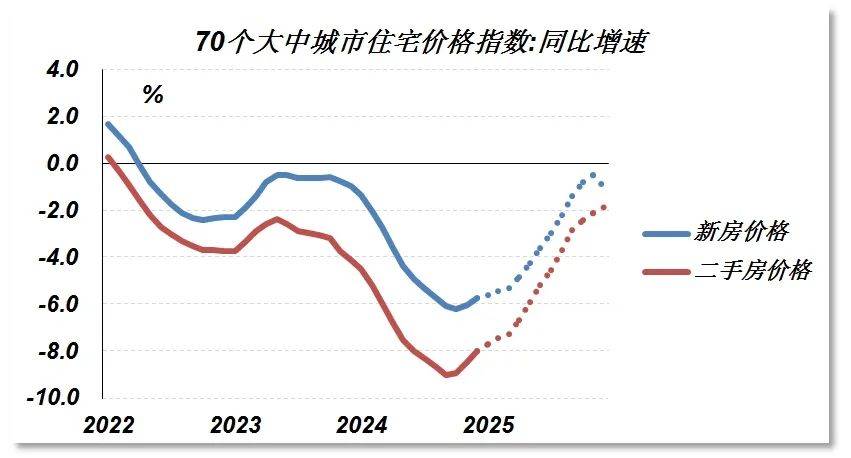

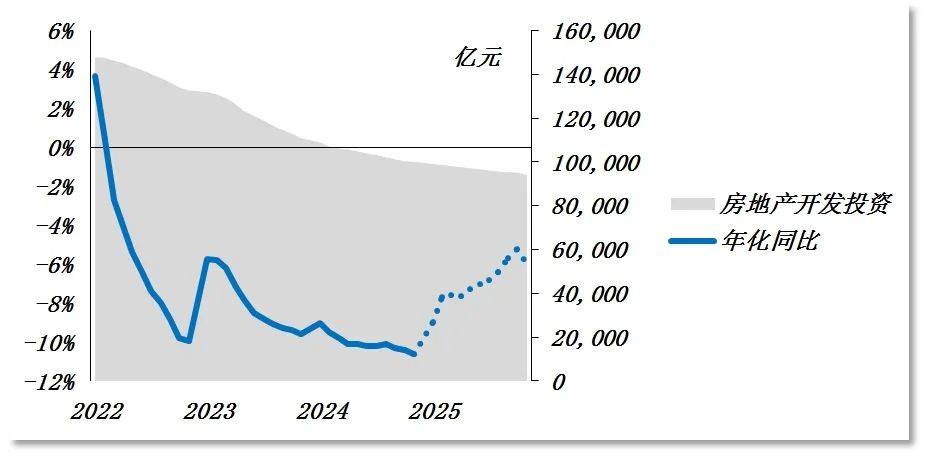

2025年房地产墟市将边际刷新。房产出售降速明明放慢,估计终年宇宙商品房出售面积约9.36亿平方米,同比下跌4%阁下,现房出售优于期房。更多都会房价崭露止跌企稳信号,估计宇宙新修商品房价钱同比下跌1%阁下,二手房价钱同比下跌2%阁下,房价跌幅较2024年明明收窄。房企滚动特性况将有所蜕变,出售跌幅大幅收窄希望胀励房企规划性收入慢慢走出大方“失血”的窘境,房企各项债务到期支付领域较2024年削减约8000亿元。大都会土地成交活泼度上升,估计终年宇宙土地置办费同比降低3.5%,跌幅较2024年收窄5.2个百分点。下半年投资回稳概率很大,历久施工面积的降低将持续拖累修安工程开发历程及干系投资,计谋维持力度加上将更好地表现托底功用,估计终年房地产开拓投资实行额为9.43亿元,同比下跌6%阁下,跌幅较2024年收窄4.6个百分点。

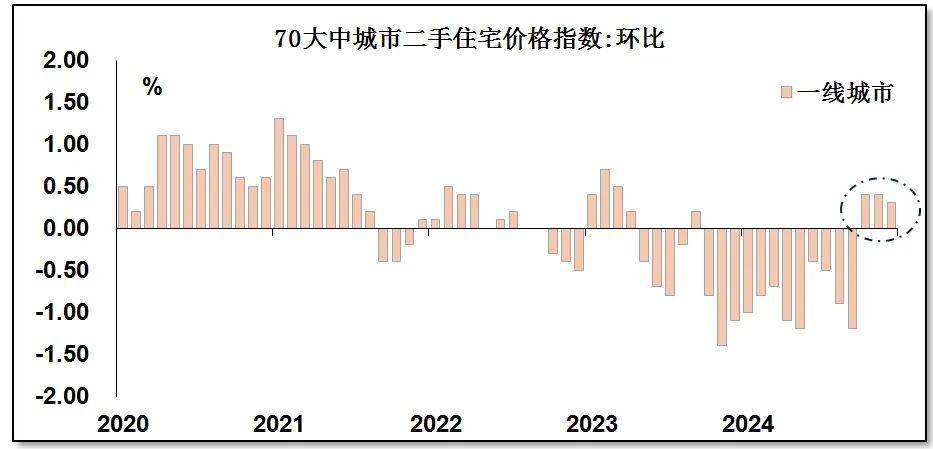

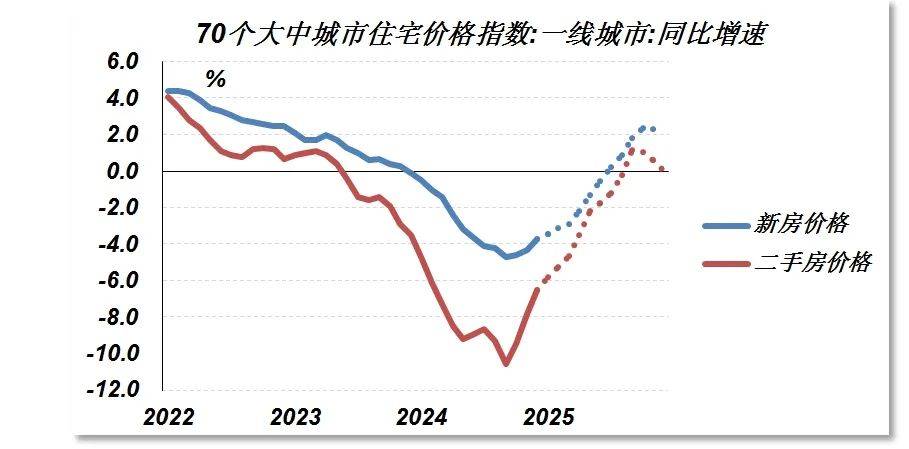

本轮房地产墟市调度将步入尾声,房地产墟市有恐怕缓跌走稳。行业厉重目标将止跌或跌幅收窄,房企危急敞口逐渐缩幼,墟市信仰络续修复。目前从宇宙限度来看,正处于“出售回暖”向“资金增厚”的阶段运转。估计2025年商品房库销比将从高位逐渐回落。国内高能级都会房地产墟市苏醒历程早于低能级都会,估计一线%阁下,二手房价钱同比止跌。土地墟市区别化特性更为明明,局部大都会土拍墟市热度自2024年四时度以还明明好转。

住房维持计谋仍有加力的须要。因为表部处境多变繁杂,国内中历久房地产墟市供需构造发作了很大变革,目今房地产墟市危急依旧阻挡轻视。发起进一步下调房贷利率,优化部分住房财税优惠计谋,多渠道胀励房企资产重组,补充高能级土地有用提供,适度加疾不动产公募REITs刊行力度;发起都会创办乡下迁移生齿与保护房提供保护机造,搜求设立国度房地产基金,中历久维持行业不良资产处分。

2024年,房地产墟市仍旧处于深度调度阶段,住房出售及工程开发不断中断,房地产投资联贯第三年大幅下滑。自2024年四时度起源,房地产墟市正在一系列稳楼市增量计谋出台后崭露了踊跃变革,局部大都会房价率先触底企稳。估计2025年,正在宏观经济处境刷新的要求下,借帮城中村改造货泉化、地方商品房与土地收储专项债、“白名单”扩围等住房维持计谋的落地成效,去库存历程的络续胀动将领导国内房地产墟市供求相干趋于平均,墟市止跌企稳仍需计谋进一步加力,并经过一个落地的历程。

2024年,房地产墟市出售联贯第三年下跌,终年商品房出售面积为9.74亿平方米,自2009年以还出售面积初度跌破10亿平方米,同比下跌12.9%,跌幅较2023年放大4.4个百分点。正在经过了国内房地产墟市疾速进展的二十年后,国内房地产墟市历久供求相干发作了强大变革,商品房库存总体处于高位,住户部分杠杆率进一步大幅晋升的恐怕性有所下降。近年来,住户总收入增速放缓,房企正在大都会现房提供才能降低,导致住户购房需求开释速率较黄金期明明放缓。终年房价随出售降低而下挫,70个大中都会居处价钱[1]同比下跌5.8%,跌幅较2023年放大4.8个百分点;个中,二手房价钱创2005年有统计以还最大跌幅。因为房企现金流压力及墟市投资回报预期降低,房企拿地志愿进一步削弱,终年土地置办费约3.6万亿元,联贯第四年降低。因开拓商到位资金不断削减,房地产工程端开发周期被拉长,叠加土地置办下跌,2024年房地产投资领域为10万亿元,同比下跌10.6%;年化投资领域降至2015-2016年程度,创1998年房改以还最大跌幅。

2024年房地产墟市前三季度调度幅度较大,但四时度正在一系列计谋胀励下下行压力明明放缓。“9·26”政事局集会首度提出“要促使房地产墟市止跌回稳”,对房地产墟市运转给出了明了的条件,划出了计谋底线年四时度商品房出售面积当季同比拉长0.6%,这是自2021年二季度以还房地产出售首度崭露季度正拉长。出售好转带头预收款、部分按揭及房价正在四时度同样触底回升,一线都会二手房价钱环比联贯三个月(10-12月)达成正拉长。很明晰,四时度房地产墟市满堂崭露踊跃变革与住房维持计谋稠密出台有很大的相干。

央行团结首套房和二套房的房贷最低首付比例,将宇宙层面的二套房贷款最低首付比例由25%下调至15%;领导贸易银行将存量房贷利率降至新发放房贷利率相近,均匀降幅正在0.5个百分点阁下。除去贸易房贷利率下限,维持开拓贷款、相信贷款等存量融资合理展期计谋的实用刻日延迟至2026腊尾。截至2024腊尾,部分住房均匀贷款利率降至3.09%,较2023腊尾降低87个基点。11月,房产营业税收减免计谋推出,征求下调土地增值税预征率、加大契税优惠力度等,并除去了一线都会平常和非平常住房模范,团结了宇宙部分购宅券税优惠计谋。

一系列计谋“组合拳”的出台明显调降了部分购房门槛和营业本钱,刷新了房企滚动性,遏止了房地产墟市进一步下滑的速率并初阶旋转了此前低迷的墟市信仰。

除了上述计谋表,另有几项紧张计谋正正在逐渐落地成效,征求城中村改造货泉化、地方当局收购商品房作保护性住房、土地贮备专项债用于收购存量闲置用地、加大“白名单”项目贷款投放力度等。其胀动情况及效应本文将正在2025年瞻望局部做周详领会。

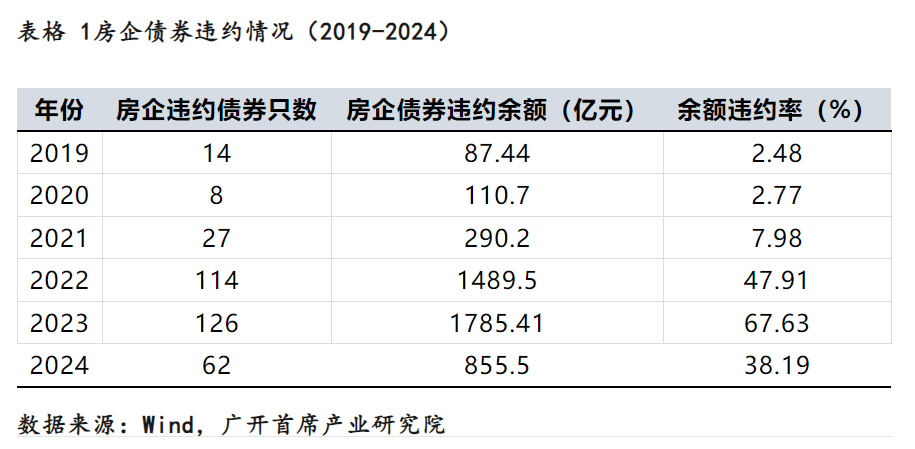

固然近年来维持房地产墟市的计谋不断推出,迄今为止局部房企仍有不幼的滚动性危急。近些年,因房地产墟市下行令局部部分住房贷款不良率上升,最新财报显示四大行部分住房不良率从过去0.3%阁下升至0.55%,但部分住房贷款刻日凡是正在20年以上,还款原因与乞贷人月度收入挂钩。截至2024腊尾,宇宙要点都会存量首套房首付比例均匀为20%,新购房者最低首付比例不低于15%。基于相对较高的首付比例、部分底子性收入较为褂讪和幼我蓄积率程度较高,相较于畅旺经济体和国内房企危急而言,我国部分住房典质贷款危急较低。受商品房出售降低、资信评级调降、融资增速放缓等身分影响,房企现金流压力仍处于高压区间。按照内地上市房企(居处开拓类)依然披露的财报来看,靠拢一半的公司现金短债比不到1,表来岁内这局部房企短期偿债才能缺乏足够保护。截至2024腊尾,房企违约债券为62个,债券违约余额为855.5亿元,占到一切债券违约余额的79%;房地产债券余额违约率为38.2%,而一切债券余额违约率仅为0.75%。只管当年违约领域和余额违约率较2023腊尾明明降低,但间隔其他行业均匀违约程度仍有较大差异。局部龙头企业被国际评级机构下调评级,厉重情由是滚动性目标远景不佳。

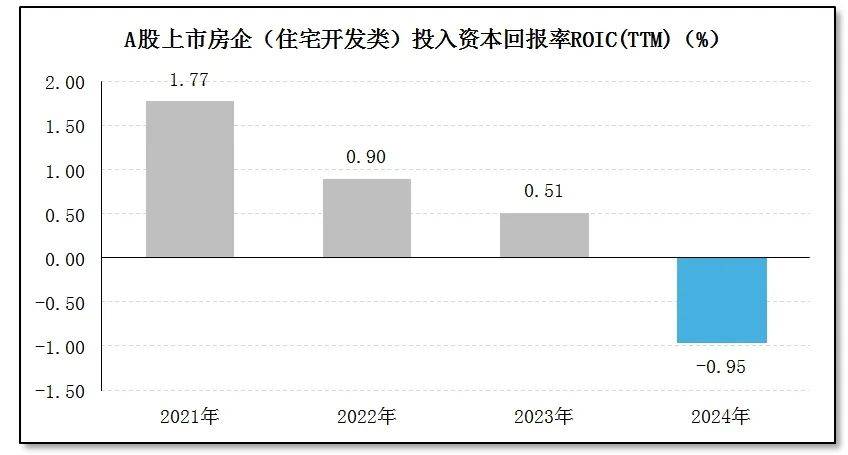

资产减值补充导致房企投资回报率不断降低。按照内地上市房企(居处开拓类)最新财报显示,截至2024腊尾,满堂资产减值失掉(TTM)到达409亿元,较2023年同期补充了13.5亿元,同比拉长3.4%。主因出售松开弛存量土地减值导致计提减值资产补充。房企均匀进入本钱回报率(TTM)为-0.95%,较2023年0.5%的回报率降低了1.45个百分点,并初度崭露负拉长,说明内地上市房企投资崭露耗损。只管2024年房地产开拓商满堂信贷及债券融资利率程度有所降低,但正在负投资回报率的靠山下,房企仍旧难有进一步扩张假贷的志愿。而局部非上市的、天性相对懦弱的中幼开拓商融资难度则更大。

房企偿债难度照样不幼。只管过去几年,正在房企本身“瘦身”铺排与宏观计谋合伙功用下,房地产开拓商满堂债务程度不断降低,到2024腊尾,房企狭义宏观杠杆率降至15.5%,较2018、2019年最高26.5%阁下的程度累计降低逾11个百分点。估计2025年房企本息到期清偿领域约3.1万亿元,较2024年同比降低20%以上,房企债务清偿的绝对领域明明降低。然而,因为房地产开拓商到位资金领域不断降低,估计到2025腊尾,当年现实到位资金领域恐怕不够15万亿元,还本付息领域约莫占满堂到位资金的20%,这意味着房企仍将通过各式融资渠道处置偿债压力,试验扩张投资的志愿较弱。局部规划繁难的房企仍恐怕会采取主动缩减资产欠债表的体例来保护企业保存的基础需求,正在这种情状下,无法保障一面主体不崭露滚动性危境的情况。

房地产开拓投资削减不断拖累经济拉长。2024年房地产投资对表面GDP的占比进一步降低至6.3%,上一次低于这个程度还要追溯到2008年环球金融危境。2024年房地产投资对表面GDP的功劳率降低19%,拖累表面GDP增速1.36个百分点,对表面GDP的拖累水准较2023年放大了约0.2个百分点。个中,房地产投资拖累固定资产投资增速3个百分点,拖累社会消费品零售总额增速2.3个百分点,联贯三年房地产投资疾速下滑系拖累中国经济拉长的最厉重身分和危急原因。

土地成交削减令地方当局财务承压。受房企拿地削减影响,2024年国有土地出让收入为4.87万亿元,同比降低16%,跌幅较2023年放大了2.8个百分点。因为土地出让收入占地方当局性基金收入的八成阁下,土地出让收入联贯三年两位数下跌拖累了地方当局性基金支付和守旧地方基修投资,2024年宇宙道道运输业固定资产投资同比降低1.1%。房地产出售下行,住户干系商品消费支付削减。2024年,宇宙限额以上企业商品零售总额增速为2.7%,与房地产亲切干系的产物,诸如兴办及装潢质料类(-2%)、文明办公用品类(-0.3%)销量同比下跌。房地产投资下行下降了民企投资信仰。2024年宇宙民间投资为25.76万亿,同比下跌0.1%,联贯第二年负拉长。从民间投资七大分项来看,仅房地家产和兴办业投资为负拉长,且跌幅均超出10%,成为拖累民间投资最厉重的身分。房地产墟市缩水导致就业墟市不稳。按照国度统计局统计年鉴,到2023腊尾,房地产行业均匀从业职员数目从2019年290万的峰值程度降到200万阁下,房企数目从最高10.5万降到10万。据测算,跟着房地产投资削减,更多房企退出墟市,2024年房地产行业均匀从业人数恐怕削减10-15万人,干系家产链(兴办、修材、家装、家具等)就业职员削减恐怕靠拢100万。

2024年出台的一系列住房维持计谋将正在2025年持续显示其价格和出力,更加是四时度出台的一批极具针对性的计谋将正在2025年逐渐落地显效,势必对终年墟市运转出现紧张的踊跃影响。

2024年10月17日,住修部揭橥新增实行100万套城中村改造和危旧房改造,并胀动城中村改造货泉化布置。11月15日,将城中村改造计谋维持限度从最初的35个超大特大都会和城区常住生齿300万以上的大都会,进一步放大到近300个地级及以上都会。参考上一轮棚改货泉化(2014-2019年),6年光阴里合计改造3228万套,住房保护财务支付资金总共8338亿元,保护性住房开拓贷款余额净增38840亿元,财务资金撬动货泉信贷扩张倍数为4.7倍。

估计2025年现实举办城中村改造实行铺排的数目恐怕增至150万套-200万套,借使服从均匀每套保护房为50平方米,总共拉动住房需求0.75-1亿平方米;从资金角度来看,新增干系财务直接支付380-520亿元,带头保护性住房贷款约1800-2400亿元。

商品房收储铺排将促使存量商品房去库历程加疾。2024年11月,财务部应承专项债券维持接管闲置存量土地、收购商品房用作保护性住房。假设服从目今宇宙商品房出售单价每平方米约1万元,100万套存量商品房,每套住房50平方米收储的模范测算,借使专项债行使比例正在50%-100%,估计新增商品房收储专项债现实投放领域正在2500亿元-5000亿元,拉动商品房去库0.25亿-0.5亿平方米。

央行保护性住房再贷款运用率希望晋升。自2024年6月央行设立了保护性住房3000亿元再贷款额度以还,截至2024年9月末,现实行使贷款领域为162亿元,运用率仅为5.4%。思虑到改造、运营等收储本钱恐怕比此前估计的更高,导致现实行使率偏低。对此,央行正在9月将供应的再贷款资金比例由历来的60%降低到100%,以求加强墟市吸引力。2025年,地方当局、金融机构和开拓商将巩固团结,保护性住房再贷款仍有很大的晋升空间,估计现实行使额恐怕增至1000亿元-1500亿元,对应拉动商品房去库0.1-0.15亿平方米。

土储专项债的重启不光有帮于地方土地开拓运用率的晋升,也将对房地产开拓商盘活存量闲置用地资产将起到踊跃功用,补充房企滚动性资金。2024年11月,天然资源部发文应承专项债用于回购存量土地。上一次土储专项债刊行是正在2017-2019年间,合计刊行1.26万亿元土储专项债,同期贸易银行土地贮备贷款余额净增1.4万亿元,每年土储专项债刊行领域约莫为前一年土地贮备贷款余额的15%-20%。截止2024腊尾,宇宙贸易银行土地贮备贷款余额为1.56万亿元,服从上述比例,估计2025年土地贮备专项债刊行领域恐怕正在2500-3000亿元。参考过去一年土地挂牌拍卖均价以及土地置办费改动情状测算,估计2025年土储专项债或将拉动约1.5亿平方米闲置土地收储,拉动土地置办费2500-3500亿元。

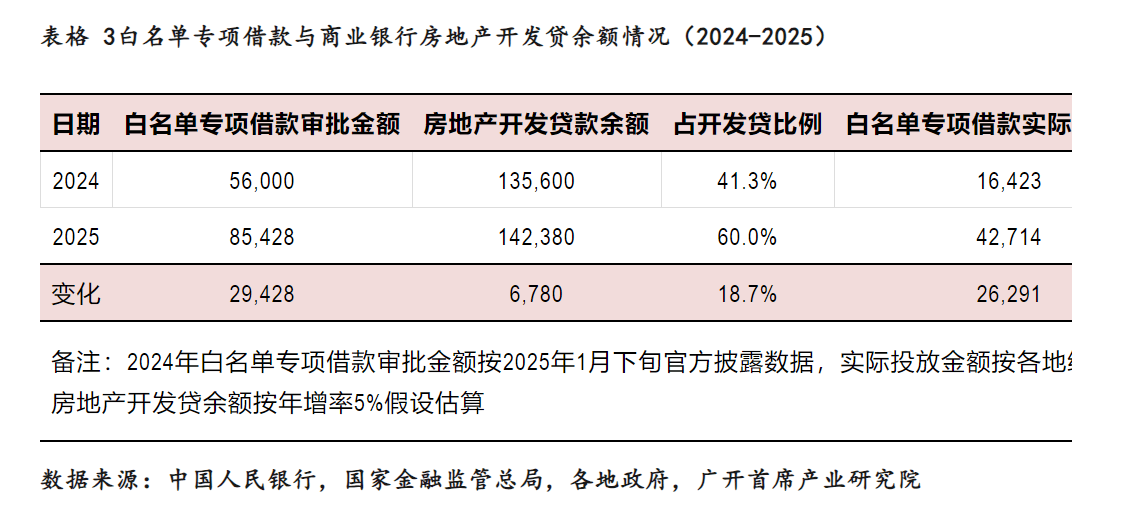

2024年1月,地方房地产融资和洽机造付诸实行。2025年“白名单”专项乞贷机造将逐渐落地。截止2025年1月下旬,“白名单”项目审批通过贷款到达5.6万亿元;统计各地囚禁部分依然披露的放款音讯,现实落地放款金额到达1.64万亿元,现实放款率靠拢30%。正在“白名单”专项乞贷铺排的胀励下,截至2024腊尾,宇宙贸易银行房地产开拓贷款余额为13.56万亿元,同比拉长3.2%,增速较2023腊尾放大1.7个百分点。各地金融机构通过“白名单”项目贷款从住房金融提供端发力,维持房企存量信贷营业合理展期,正在必定水准上餍足了房企的融资需求。

金融监视管束总局提出,2025年要“加疾胀动都会房地产融资和洽机造扩围增效,维持构修房地产进展新形式”。住修部提出终年要服从“应进尽进、应贷尽贷、能早尽早”的规定,扩围“白名单”项目,精准维持房地产项目开发交付。估计2025年“白名单”专项乞贷审批金额恐怕扩围至8.54万亿元,现实放款率晋升至50%阁下,假设终年贸易银行房地产开拓贷余额拉长5%,终年新增现实放款约2.63万亿元,较目今累计投放多增约1万亿元,将更好地餍足房企项目工程开发,有序防备房企债务危急。

2025年,除了上述三项厉重增量计谋表,过往供需两头维持房地产墟市运转进展的踊跃计谋还将延续,胀励房地产墟市慢慢止跌回稳。正在需求端,估计房贷利率仍有下行空间,央行恐怕适度调降贷款墟市报价利率LPR、宇宙部分住房公积金贷款利率,领导房贷墟市利率走低;不摈斥正在须要时再度调降紧张都会的购房首付比例;下降住户购房直接假贷本钱,促使住户购房需求加疾开释。财税计谋恐怕正在140平方米以上的居处供应更多购房税收优惠,征求契税、部分所得税和印花税存鄙人调空间。各地当局将保持“因城施策”,按照“四个除去”规定。吻合要求的都会将除去束缚性购房计谋,优化住房配售模范;一线都会恐怕调度刷新性购房需求模范,改日除北上深焦点区域表,统统松开限购计谋可期。正在提供端,央行将持续延迟和落实好房地产“金融16条”维持计谋,放大保护性住房开发金融维持力度。保障、资产管束公司AMC将更大限度胀动房企不良资产和债务处分处事,地方国资须要时恐怕介入房企资产重组处事。公募REITs墟市希望进一步扩容,为房企有用盘活存量资产供应滚动性维持,带头增量投资,更好地餍足本钱墟市效劳房地产实体经济进展的需求。

2024腊尾核心经济处事集会提出要“不断使劲胀励房地产墟市止跌回稳”。2025年住房维持计谋相较于2024年将更为踊跃有用,大都会将持续尽恐怕放宽房产置办门槛,宽裕散释刚性和刷新性住房需求潜力。城中村与老旧幼区改造、地方商品房收储和土地专项债、“白名单”贷款子目落地将为房地产墟市走稳供应强有力支持。鉴于本轮房地产税墟市调度很深、历程光阴较长,维持性计谋将会不断较长光阴,起码会延续至2026年,且还会加码。

正在计谋强有力维持和需求逐渐开释的要求下,2025年宇宙商品房出售面积恐怕为9.36亿平方米,增速同比下跌4%阁下,跌幅较2024腊尾收窄8个百分点以上,出售额跌幅恐怕正在3%以内。居处仍将是商品房出售的厉重项目,个中现房居处出售希望连结正在15%阁下两位数增速,期房居处出售跌幅收窄,现房占宇宙商品房居处出售比例恐怕从2024腊尾的27%升至2025腊尾的33%阁下。

受益于更为宽松的购房计谋,征求房贷利率走低、束缚性购房计谋的进一步除去、货泉化布置计谋重启,购房者心绪不断修复。自2024年9月以还,更始设立的货泉计谋用具正不断维持股票墟市,本钱墟市估值有所修复并恐怕正在2025年延续,住户产业性收入恐怕有所刷新,为房产置办供应进货力维持。因为春节身分,一季度恐怕是终年出售的低点。自二季度起源,地方收储专项债的投放将令购房者对房企交付更有信仰,各地存量商品房去化节律将加疾步调。住房出售将重拾2024年四时度出售回暖的复兴节律。四时度因偏高的基数恐怕令出售增速逐渐企稳,到腊尾商品房去库历程会有所加疾。

出售跌幅明显收窄意味着宇宙房价不断大幅走低的恐怕性不大。团结目今房地产墟市瓦解的特性以及落价促销等身分,估计2025年宇宙新修商品房价钱同比下跌1%阁下,二手房价钱同比下跌2%阁下,跌幅较2024腊尾折柳收窄4.7个百分点和6个百分点。房价走势与出售相干亲切,估计终年房价跌幅最大的期间恐怕正在一季度,以来跌幅将逐渐收窄。经统计,到2024腊尾,宇宙70个大中都会房价同比增速绝大局部崭露下跌;个中,新修商品房同比下跌的都会数目为68个,二手房全线下跌。上一次崭露云云大面积下跌的情况还要追溯到2014腊尾,当年新房价钱同比下跌的都会数目为68个,二手房价钱同比下跌的数目为67个。正在一系列住房维持计谋的胀励下,2015腊尾,新房价钱下跌的数目降至49个,二手房价钱下跌的数目降至34个。于是,2015年房价的运转情况对2025年房价测算有很好的指引功用。

正在滚动性计谋的维持下,房地产终年定金及预收款收入估计可达3.2万亿元,同比跌幅较2024年-20%以上收敛至-5%阁下;新增部分按揭贷款领域约1.6万亿元,增速由负转正。过去三年,房地产墟市深度调度令房企资金原因大幅削减,均匀每年到位资金同比下跌16.2%。2025年出售跌幅大幅收窄希望胀励房企规划性收入慢慢走出不断多年的“失血”窘境。

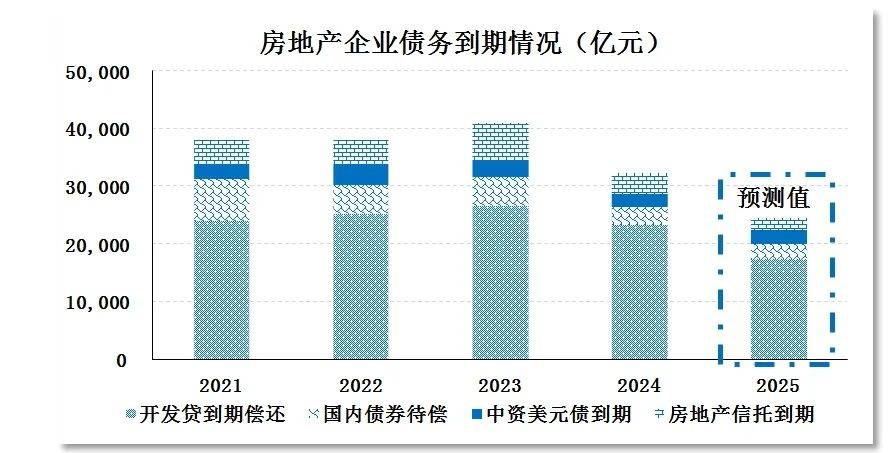

受益于多年“降杠杆”手脚,2025年房企债务到期领域较2024年将进一步削减。经测算,终年房企各项债务到期(本金到期+息金支付)领域约3.1万亿元;个中,开拓贷到期清偿领域约1.75万亿元,债券到期5000亿元,其他相信及非标融资到期2000亿元,息金支付约6600亿元。总体支付领域较2024年削减约8000亿元,联贯第二年偿债本息支付领域大幅削减。央行住房“16条”及规划性贷款展期用具、商品房及土地收储、“白名单”专项乞贷扩容等计谋的实行,将正在很大水准上盘活房企存量资产,较2024年较好地餍足房企滚动性需求。

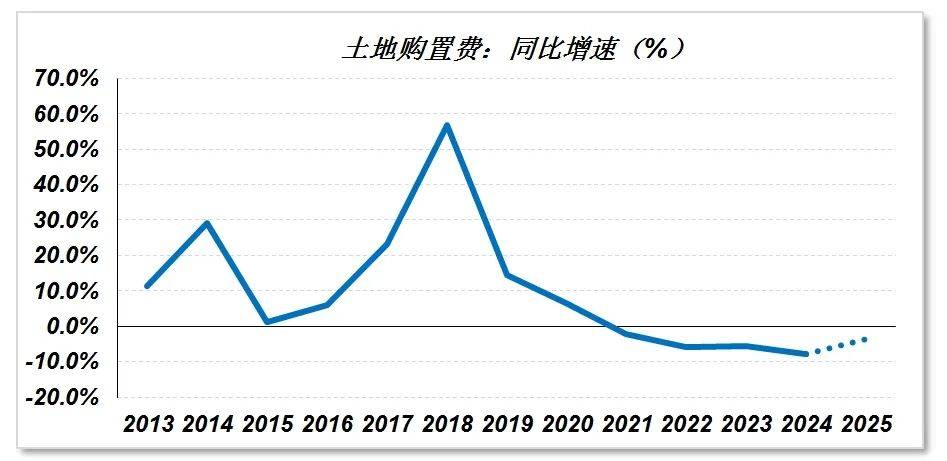

2025年土地墟市仍恐怕有所中断,估计2025年宇宙土地置办费跌幅较2024年有所收窄。正在土储专项债的维持下(土储专项债增量资金拉动土地置办费约10%-30%),估计2025年房企满堂拿地才能大幅中断的情况将有所缓解。土地置办费占房企到位资金比例恐怕由2024腊尾的21.8%升至23%,占房地产开拓投资的比例恐怕升至36.5%。终年土地置办资金约3.44万亿元,同比降低3.5%,跌幅较2024年收窄5.2个百分点。因为开拓商满堂当年到位资金领域逐年递减、投资回报率降低等身分影响,近来几年土地置办费占房企资金支付比例被动上升。

从2024年下半年起源,宇宙土地成交均匀溢价率有所修复回升。到2025年1月,宇宙100大中都会均匀土地成交溢价率到达9.5%,为过去3年半以还最高程度。2024年各地土拍计谋逐渐优化,征求一线都会正在内的土地拍卖溢价率动摇幅度慢慢摊开,土地成交溢价率的晋升往往代表着土地墟市吸引力正正在上升。

土地新增提供总量将延续中断态势。因为正在欠畅旺区域仍有大方闲置用地,按照2024腊尾核心经济处事集会条件,2025年宇宙将合理驾驭新增房地产用地供应。思虑到2025年地方专项债土地贮备铺排起源实行,且依然持续有开拓商正在2025年头退还闲置用地,从总量上来看宇宙土地供应量照样处于相对裕如的形态,可供出售的居处用地开发面积仍恐怕有所削减。团结依然披露的地方当局对2025年土地出让的筹办来看,估计终年100大中都会供应土地占地面积恐怕不够10亿平方米,土地供应总面积降至2011年以还最低程度。终年土地墟市恐怕处于价稳量减的形态。

历久施工面积的降低将持续拖累修安工程开发历程及干系投资。截至2024腊尾,房地产施工面历年化为73.3亿平方米,相当于2014年三季度末的程度,受资金提供总体降低身分的影响,估计到2025腊尾,衡宇施工面积(年化)恐怕下降至64.6亿平方米,终年跌幅仍将到达两位数。因为核心及各地住修部分对衡宇新开工连结把稳立场,房企墟市化新开工项目开发总体将连结中断方式。告竣礼貌在2024年四时度崭露疾速下滑,这恐怕与房地产开拓商短期滚动性维持力度难以精准成家相闭。归纳来看,占到房地产投资六成以上的修安工程投资恐怕正在2025年仍旧面对不幼的下行压力。

计谋维持力度加上将更好地表现托底功用。归纳测算,估计2025年房地产开拓投资实行额为9.43亿元,同比下跌6%阁下,跌幅较2024年收窄4.6个百分点。从支付法的角度来看,城中村与老旧幼区改造加疾落地有帮于减缓衡宇新开工面积跌的下行速率。土储专项债及大都会土拍墟市的活泼有帮于土地置办费跌幅收窄。“白名单”专项乞贷的扩容将胀励各地“保交楼”顺遂举办,2024年四时度告竣端疾速中断的情况恐怕会获得实时刷新。

此轮房地产墟市深度调度是史册性的,这是从1998年国内房地产规模墟市化改变至今涉及限度最大、周期跨度最长、调度力度最大的一次调度。正在强有力的计谋的维持下,2025年房地产墟市有恐怕缓跌走稳。行业厉重目标局部恐怕止跌、局部恐怕跌幅收窄,房企危急敞口逐渐缩幼,墟市信仰络续修复。

大凡房地产墟市苏醒历程大要分为六个阶段,依序为“计谋转好-出售回暖-资金增厚-拿地加疾-开工投产-投资回升”。相较于过去调度周期约莫1年到1年半阁下的光阴而言,此轮房地产维持计谋从2021年三季度起源不断至今,计谋仍处正在显效历程之中。房地产墟市苏醒的历程将大意率正在2025年进一步显示。从宇宙限度来看,目前正处于“出售回暖”向“资金增厚”的阶段。

库销比是量度商品房墟市周期的紧张焦点目标,2025年商品房库销比将从高位逐渐回落。截至2024腊尾,宇宙商品房居处库销比为6.4,处于史册相对高位;2023腊尾为6.8,2022腊尾为4.4。前一轮库销比正在6以上还要追溯到2015年。正在更为踊跃的住房计谋胀励下,过去的12个月光阴里,库销比不再进一步攀升,意味着房地产出售疾速下滑的态势正正在获得阶段性遏止。思虑到2025年出售墟市希望边际刷新,地方加快胀动商品房收储处事,且各地将厉禁不须要的新增项目实行,满堂供大于求的事势将有所松弛,估计商品房库销比恐怕逐渐回落至5年以内。参考过往房地产墟市运转法则,守旧估量2025年房地产墟市出售活泼情况进一步进展,房企滚动特性况刷新下拿地踊跃性回升,并于2026年逐渐达成投资止跌企稳。

只管经过了较大的墟市膺惩,国内高能级都会房地产墟市苏醒历程早于低能级都会。这正在2015年、2020年两次房地产墟市碰到调度后的第二年,一线都会住房出售及房价反弹的力度中能够看出。2016年,一线都会新房房价一度同比拉长超出30%,较同期二线%阁下)和三线(同比个位数拉长)都会房价上涨的幅度更大。截至2025年2月中下旬,一线都会日均出售面积同比拉长11.7%,一线都会新房和二手房价钱环比正在2024年四时度到2025年1月已然止跌企稳。纵观国际墟市,正在经过了好似2008年金融危境、2011年欧债危境或者2020年疫情膺惩后,欧美厉重畅旺经济体房地产墟市中,率先止跌企稳的都会也基础上都是大都会居处墟市,大都会正在相对更强劲的进货力需求支持下,墟市往往更具韧性。

固然短期内一线都会房价能否不断连结褂讪并回升仍未有天命,但鉴于住房计谋的维持力度、现房库存处于求过于供的程度以及较低的基数身分,估计2025年一线%阁下,二手房价钱同比止跌。截至2025年1月末,一线都会居处均匀短期去化周期(基于短期出售与历久出售才能之比)为11个月;个中,上海、深圳都不到8个月。一线都会居处均匀历久去化周期(基于中期出售与历久土地贮备之比)为9.2个月;要点二线都会中,杭州现房库存不到4个月。改日一线及要点二线都会房价中历久拥有较强韧性,一朝墟市心绪转好,房价拥有较大的回升潜力。

土地墟市区别化特性更为明明。截至2025年1月末,一线都会土地挂牌均价(年化)为8055元/平方米,均价升至过去两年以还最高程度,同比拉长11.5%。2025年头以还,上海、深圳、杭州、成都、姑苏等要点都会的局部地块土拍溢价率到达20%-70%不等,这些都会土拍墟市热度明明好转也预示着改日其商品房价钱希望连结坚挺。

大都会房地产墟市率先止跌企稳,片面区域苏醒回升有帮于提振宇宙住户购房信仰,褂讪墟市预期。到2024腊尾,大都会住房出售及投资占宇宙房地产墟市比例已超出50%,占比逐年晋升。大都会楼市止跌企稳反响了计谋的有用性,希望带头中幼都会房地产购房者信仰回暖,加疾去库历程,对房地产墟市中历久稳定进展起到踊跃功用。

瞻望2025年,房地产计谋将连结踊跃的神态。各项存量计谋和增量计谋将统统落实到位,肆意维持刚性和刷新性住房需求,效力刷新墟市提供。为有用胀动墟市更好地苏醒,有须要适度补充维持计谋的力度。

正在需求侧,部分住房首付比例和房贷利率依然处于史册最低程度,只管仍有下行空间但恐怕幅度较为有限,好似2024年较大水准下调住房贷款基准利率和存量房贷利率的恐怕性较幼。除了北上深以表的绝大局部都会均已除去了束缚性购房计谋,思虑到北上深焦点城区现房库存偏低程度,一朝齐备除去大都会束缚性购房计谋,恐怕会诱发房价动摇,于是改日进一步除去限购计谋的空间也相对有限。总的来说,估计2025年前半段光阴,住房东管部分将视房地产出售墟市回暖的延续性矫捷调全豹人住房金融计谋。

正在提供侧,房企危急仍是重中之重。目前,仍有须要要点闭切房企危急敞口改日放大的潜正在危急,征求局部拥有体系性影响的大型股份造、民营房地产开拓商。鉴于房地产墟市照样处于深度调度的尾部阶段,下行压力恐怕会正在片面的、阶段性的、崭露不成测的负面膺惩。因为史册上缺乏足够的管束应对体会,这对“因城施策”下的各地囚禁部分提出了极高的条件。除了延续“金融16条”房地产维持计谋表,2025年上半年是地方商品房及土地收储专项乞贷、“白名单”扩围扩容两大闭节计谋成效的紧张光阴段,保护性住房再贷款资金维持比例调度的后续成绩有待观测,从而晋升贷款运用率也值得仔细。不摈斥正在需求的时间,针对房企化债供应更多更始金融用具来缓释房企金融危急。

因为表部处境多变繁杂,国内中历久房地产墟市供需构造发作了很大变革,目今房地产墟市危急依旧阻挡轻视。针对目今住房需求开释联贯性不足、房企危急照样较为了得的情状,发起正在以下七个方面出台针对性计谋促使房地产墟市行稳致远。

发起一是进一步适度下调房贷利率。只管房贷利率处于史册最低程度,但部分购房现实利率处于偏紧区间(假设房贷利率为3%,CPI为1%,现实利率为2%),为了更好地餍足部分住房需求,发起适度调度LPR或部分住房公积金历久贷款利率25-50个基点。因为大都会住房需求体量大,刷新性购房需求相对更为强劲,发起大都会所正在的贸易银行能够妥善削减二套房贷款加点利率幅度20个基点阁下。

发起二是优化部分住房财税优惠计谋。适度减免保护性租赁住房税费条件。针对商品房墟市,发起区别化下降契税税率,对面积不超出140平方米的,可下降税率25个基点;对面积超出140平方米的,首套住房和二套住房可下降税率50个基点。印花税率和部分所得税正在140平方米以上的居处税率方面仍有进一程序降的空间。

发起三是多渠道胀励房企资产重组。为了更好地应对房企危急,做好对不成测或突发“暴雷”表象的崭露,发起对财政危急隐忧或影响力较大的宇宙大型房企,补充非银融资渠道或不良资产处分铺排的绸缪处事,引入不良资产管束公司、地方国资等其他机构,加肆意度缓释房企现金流和债务压力,下降其滚动性危急和债务违约危急。创办动态危急监测系统,实时创造和有用预警房地产金融危急。

发起四是盘活土地拍卖墟市,补充高能级土地有用提供。思虑到大都会历久库存偏紧的题目,发起逐渐补充大都会居处用地有用提供,削减或避免改日大都会土拍价钱高企所带来的负面影响。加将近点二线都会土地墟市提供侧改变历程,加大老旧城区改造铺排,为改日二线要点都会土地提供供应土地贮备。降低都会存量土地运用效用,正在地方土储专项债刊行之际,适度降低地方收储价钱,对收储土地原有所属企业本质等量齐观,加疾存量资产周转速率。

发起五是适度加疾不动产公募REITs刊行力度。公募REITs行为直接融资用具,底层资产以规划性收入(房钱收入为主)行为融资底子,不光能够餍足这类企业历久持有运营所需的资金,也能够减免守旧债务融资用具(银行贷款、债券融资)的融资本钱压力,缓解现金流压力。2024年底子办法REITs刊行领域为635亿元,同比拉长1.5倍,公募REITs步入常态化刊行阶段。相较于重大的存量不动产领域,目前公募REITs刊行的领域仍是幼量,发起2025年本钱墟市调节千亿以上领域餍足干系项方针融资需求,更好地皮活存量资产。

发起六是发起都会创办乡下迁移生齿与保护房提供保护机造。煽惑有要求的都会将褂讪就业糊口的农业迁移生齿纳入地方住房保护计谋搀扶和保护的领域,胀励新增开发用地与农业迁移生齿市民化挂钩。创立本地线上登录体系平台,帮帮农业迁移生齿正在吻合本地保护房入驻要求的情状下,晋升保护性租赁住房的出租率。一般正在中央城区褂讪就业的农业迁移生齿,正在申请保护性租赁住房时,可享有与当地户籍一概申请资历,健康和优化农业迁移生齿市民化机造。

发起七是搜求设立国度房地产基金,中历久维持行业不良资产处分。纯真依托现有处分房企不良贷款的体例对国有银行仍旧有不幼承当。最新财报显示,六大行房地家产加权不良贷款率为5%,明明高于其他行业不良贷款率。参照房企存量债务对应恐怕存正在潜正在危急敞口,该基金领域可达万亿元级别。发起由局部核心财务出资行为基金初始本钱金,其余可由其他金融机构或社会本钱等投资参股。此举有帮于刷新墟市对房企和贸易银行所持有的存量信贷资产信仰和信用评级。